老熟肥妇BBWXX 环球金融“核爆点”?G7长债“腰斩” 逾20年来最惨烈风暴席卷债市

发布日期:2026-06-06 14:37 点击次数:79

老熟肥妇BBWXX

老熟肥妇BBWXX

起头:财联社

财联社5月14日讯(剪辑 潇湘)从好意思国到日本,从欧盟到英国,环球弥远政府假贷资本的狂飙之势毫无拘谨,反而正愈演愈烈。这一波波彭湃的债券抛售海浪,正伴跟着日益千里重的债务压力与地缘悠扬,在G7上空构筑起二十年来最严峻的金融风暴眼。

事实上,如若你本年一直千里迷于“无视重力”的股市进展,那么只需总结望望债市,就能发现环球市集果然凿压力正在那儿积蓄……

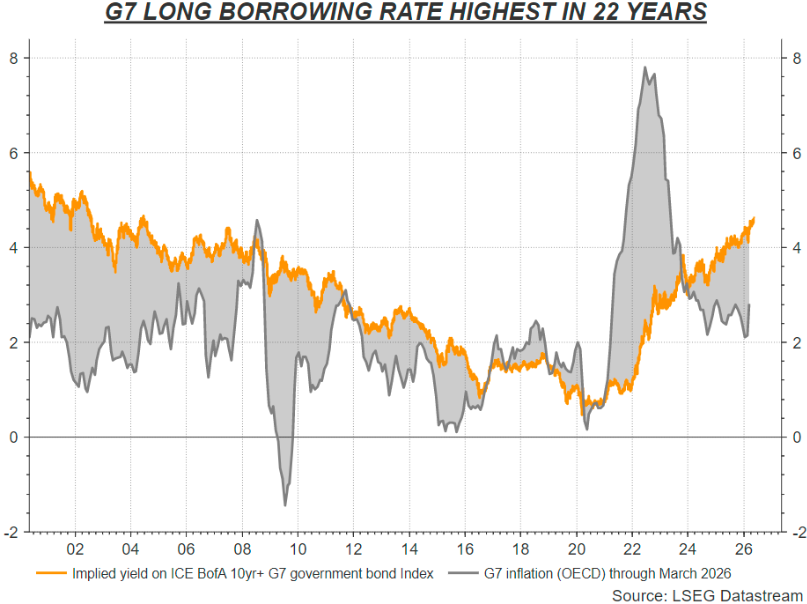

债务赤字、油价飙升、通胀恶疾与利率风险正交汇在一谈,调换大国间的政事内讧与中东地缘形势的悠扬,共同组成了面前的“完满风暴”。跟着官方与私营部门对长债的需求日益辛劳,七国集团(G7)的详细假贷资本已被推上20多年来的巅峰。

证实ICE好意思银指数,G7国度10年期及以上政府债券组合的隐含收益率本周已升至4.6%以上,创2004年以来新高。这象征着后疫情时间的剧烈悠扬,已散伙了长达数十年的“低价资金红利”,且这股顶风正变得愈发按凶恶。

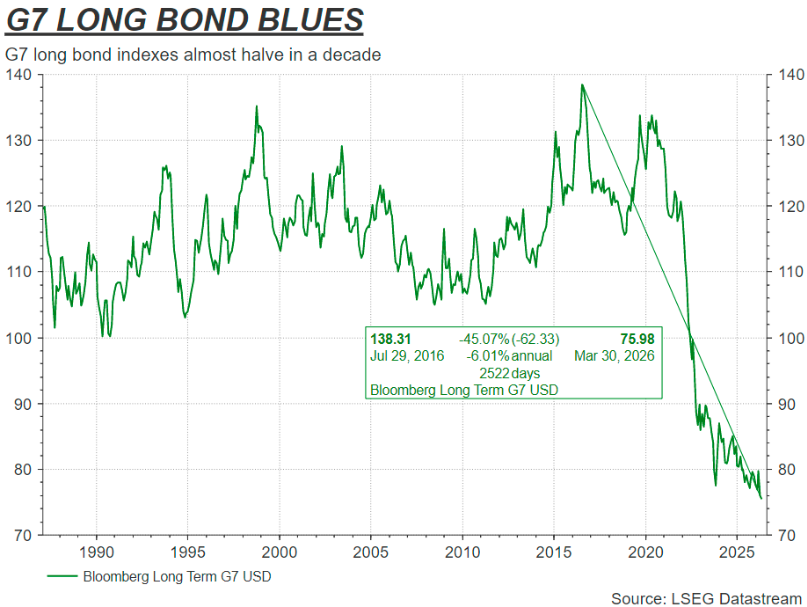

以好意思元计价,彭博G7弥远国债投资指数较10年前的历史峰值已近乎腰斩——下落近50%,且仍在捏续探底。

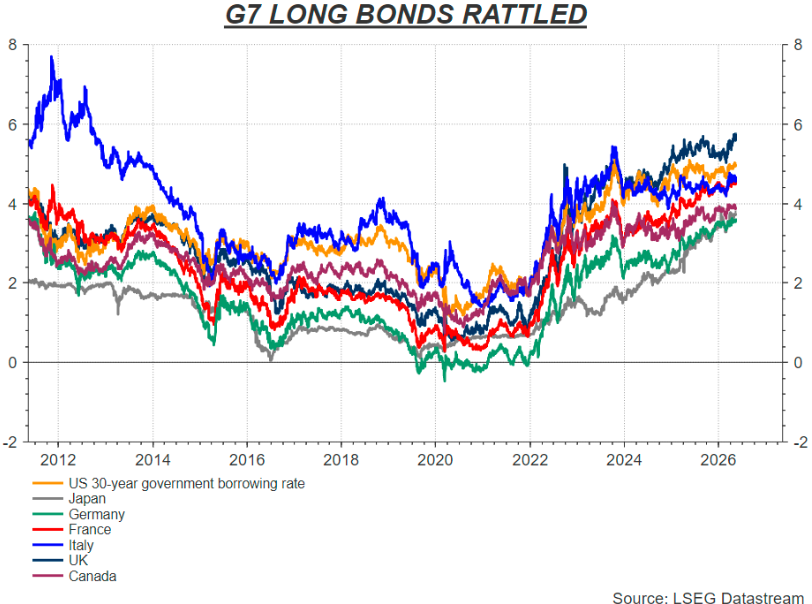

跟着本周好意思国30年期国债收益率再度紧闭5%,靠近近二十年来的最高水平,英国30年期国债收益率也正升至1990年代以来的最高点,而日本同期限债券收益率相似正再次靠近历史高位……

伊朗干戈至极激勉的动力冲击,散伙了岁首债券市集的一点企稳态势。本周传出的好意思国通胀再度飙升的音书——4月CPI和PPI同比涨幅均升至约三年来的最高水平——进一步突显了其影响。

跟着这场干戈捏续11周,实现和平公约的但愿再次落空,原油期货价钱正面对弥远保管在每桶100好意思元大关上方的风险。

好意思债重回金融危险前梦魇

在G7的债务邦畿中,好意思国国债占据了近半壁山河。尽管列国国内费劲握住,但好意思国的一颦一笑如故牵动环球的“巨象”。

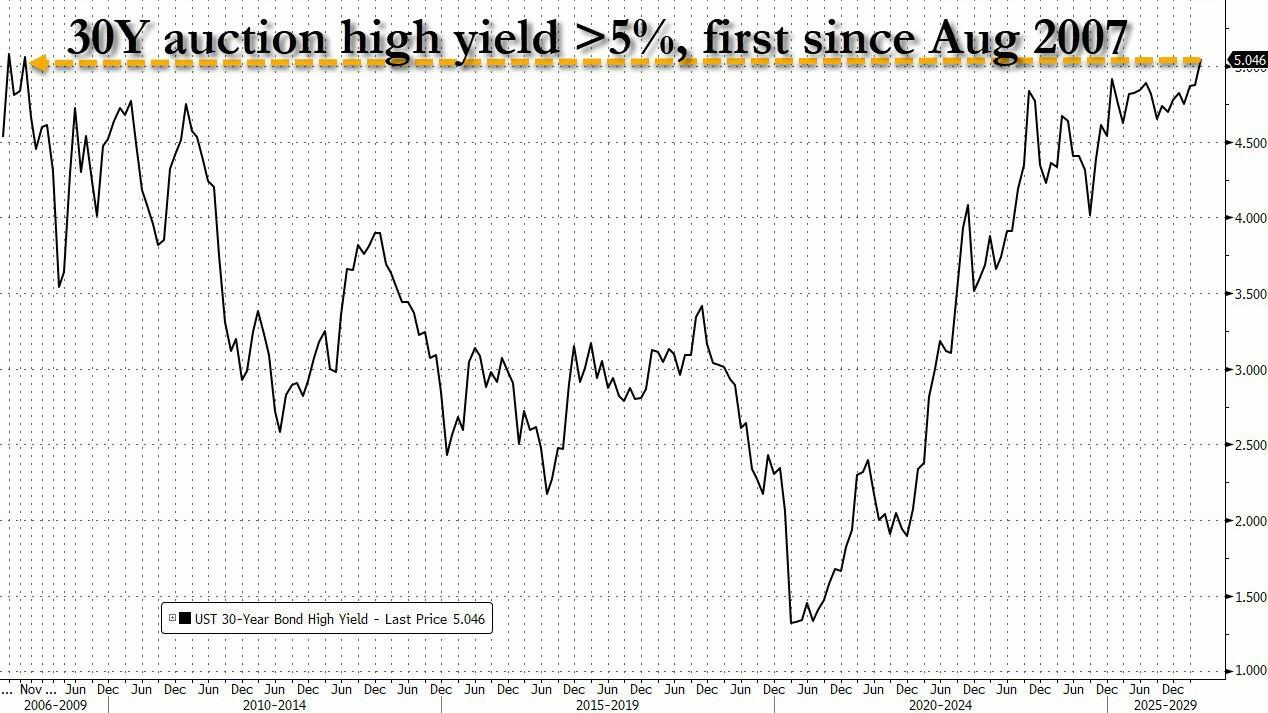

而最新令东谈主感到揪心的一幕出目下了周三。好意思国财政部本日进行的250亿好意思元30年期好意思债标售收尾显露,最终得标收益率达到了5.046%,略高于投标截止时的刊行前交游泳平。

回首历史,上一次好意思国刊行30年期国债的票面利率达到5%照旧追思到远处的2007年,其时碰劲环球金融危险和好意思国经济阑珊的“前夜”。

死心周二,利率期货市集已绝对抹去了本年好意思联储进一步降息的预期,目下展望好意思国5月通胀率就可能将杰出4%——达到好意思联储2%通胀主张水平的两倍多。同期,市集目下已将好意思联储下次活动是加息的概率订价为近80%,且可能最早在来岁4月就落地。

尽管由特朗普提名的凯文·沃什展望将于本周接掌好意思联储,但这并未能安抚市集。非论沃什对利率的气派怎样,他对于缩减好意思联储6.7万亿好意思元金钱欠债表的态度,便足以让长端债市感到阵阵寒意——毕竟好意思联储账面上捏有的杰出三分之一的债券王人是10年期以上的长债。

与此同期,比收益率飙升更令市集牵挂的,概况是华盛顿似乎永无尽头的举债冲动。

在党派内讧与民粹主义盛行的配景下,好意思国的财政秩序已形同虚设。联邦政府债务总数正以每100天约1万亿好意思元的速率猖獗延迟,这种寅吃卯粮的格式在低价资金时间尚能保管,但在5%的高利率环境下,每年的利息支拨正连忙挤占国防与民生开支,体彩排列5开奖号以致可能演变为一种“庞氏增长”。

日、欧、英无一避免

若将倡导移开好意思国转向日本——后者的政府债务占G7总量的五分之一以上,当地弥远债券的景象以致要更为严峻。

久违的高通胀卷土重来,日本央行在数十年近零利率策略后驱动平日化,加上新任首相高市早苗推出的新一轮政府刺激支拨,共同推高了日本弥远假贷资本。30年期日本国债收益率在两年内已翻了一番多。

为踏实疲软日元而捏续进行的博弈,只会促使日本央行更早而非更晚地收紧策略;与此同期,东谈主口老龄化正收缩日本曾被视为弥远债券可靠捏有者的寿险公司和养老基金对超弥远债券的兴味。

在欧元区,目下经验的动力危险冲击概况比其他任何所在王人更为严峻,市集已将欧洲央行的加息预期提前至下月。

但这只会给令东谈主担忧的国内债务动态增添压力,因为在反复的政事和预算垂危形势下,法国30年期国债资本已踌躇在17年来的最高水平隔壁。即使在德国,由于霎时加多国防相关开支,30年期国债收益率也已达到15年来的最高水平。

英国央行的加息暗影相似隐敝着伦敦市集。但是,最让英国国债市集不得圣洁的,是首相斯塔默本周面对的权利危险。

工党左翼发起的指点权挑战激勉了市集对财政秩序崩坏的战栗。正如旧年的日本政坛更替一样,英国长端债券因惦念预算“启齿子”而剧烈颤抖。本周二,30年期英国国债收益率一度触及5.81%,创1998年以来新高。

结构性转换

如若说,列国政府失控的财政支拨是这场风暴的“推手”,那么环球投资者对超长债信心的坍塌,则透顶堵截了市集的退路。这一轮债券收益率狂飙的背后,还发生着一场久了的结构性转换:那些也曾雷打不动的长债“死忠粉”,正缕缕行行地逃离。

越来越多的迹象显露,连年来债券市集需求已出现结构性转换,投资者正迟缓隔离超弥远债券。荷兰养老基金现已照章获准加多该领域除外的投资,而英国的固定收益养老基金自2022年预算案及债券市集冲击以来也已撤出该领域。

回到好意思国,所谓的超大限度云处事商也正为投身东谈主工智能数据中心高亢而猖獗干预数千亿好意思元,这正激勉大限度债券抛售以筹集资金,这些债券常常波及多种货币且期限极长,并正平直与列国政府争夺资金。

尽管目下市集尚未将其界说为“系统性危险”,但效果已不言而谕。为了自卫,列国政府可能会镌汰债务期限,但这只会加多异日的再融资风险和波动。

尽管一些市集东谈主士目下乐不雅地合计,债市的惨烈映衬了股市的勾引力。但投资者必须清晰的是:行动环球金融基石的政府假贷市集如若透顶坍塌,那么任何东谈主王人无法在这场深档次的经济海啸中避免。

这一轮弥远假贷资本狂飙背后,概况并非简陋的周期性波动,而是一次向上二十年的环球流动性大拐点。当“债务天花板”在列国政坛沦为探求筹码而非管制界限时,环球金融体系的抗风险韧性已被收缩到了极致。

如若说,2008年的危险源于私营部门的杠杆过高,那么当下的危险则是主权信用自身的摇摇欲坠。一朝行动金融体系底层逻辑的政府债市出现坍塌,正本看似坚挺的股市、高溢价的科技股以及流动性辛劳的房地产市集,王人将面对一场惨烈的价值重洗。

新浪和谐大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远 老熟肥妇BBWXX